Źródła wzrostu polskiej gospodarki. Rola popytu krajowego i zagranicznego w czasie kryzysu COVID-19

Źródła wzrostu polskiej gospodarki. Rola popytu krajowego i zagranicznego w czasie kryzysu COVID-19

Od lat mogliśmy obserwować systematyczny wzrost znaczenia zagranicznych rynków zbytu dla produktów wytwarzanych w Polsce. Jak wynika z szacunków EY, udział wartości dodanej wytworzonej w Polsce i absorbowanej za granicą wrósł z ok. 16% w 1995 r. do ok. 39% w 2019 r. Kontrybucja eksportu wartości dodanej do wzrostu PKB w Polsce wyniosła ponad 50% w latach 1995-2019, a w latach 2009-2019 była jeszcze wyższa i wyniosła prawie 2/3. Do 2018 r., przez 10 kolejnych lat, to popyt zewnętrzny był głównym motorem wzrostu polskiej gospodarki. Dopiero w ostatnim okresie sytuacja się zmieniła. W 2019 r., po raz pierwszy od 2009 r., nastąpiło wyhamowanie wzrostu wartości eksportu w relacji do PKB w Polsce, a w 2020 r. – w wyniku kryzysu związanego z COVID-19 – wskaźnik ten obniżył się.

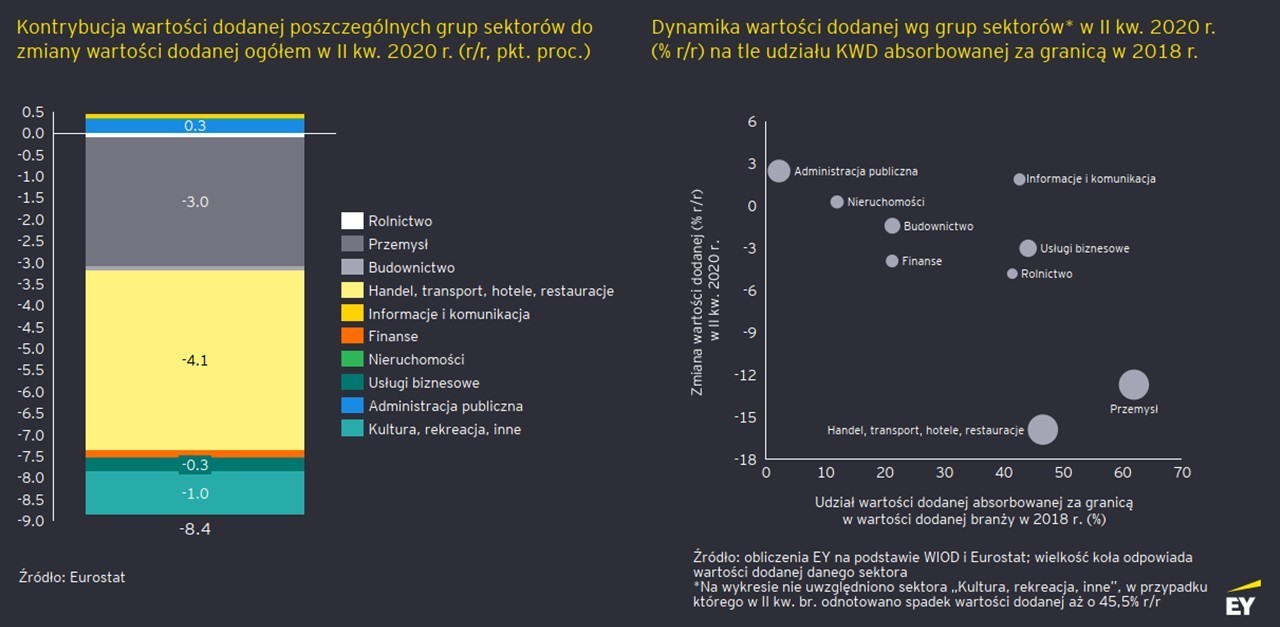

Zgodnie z szacunkami EY, spadek PKB w Polsce w II kw. 2020 r. w zdecydowanej większości wynikał ze spadku eksportu (krajowej wartości dodanej). Kontrybucja zagranicznego popytu finalnego do wzrostu wartości dodanej w Polsce okazała się ujemna już w I kwartale 2020 r. W II kwartale nastąpił bardzo silny dalszy spadek eksportu wartości dodanej. W tym czasie spadek produkcji w Polsce był przeciętnie silniejszy w branżach o znacznej ekspozycji na zagraniczny popyt finalny.

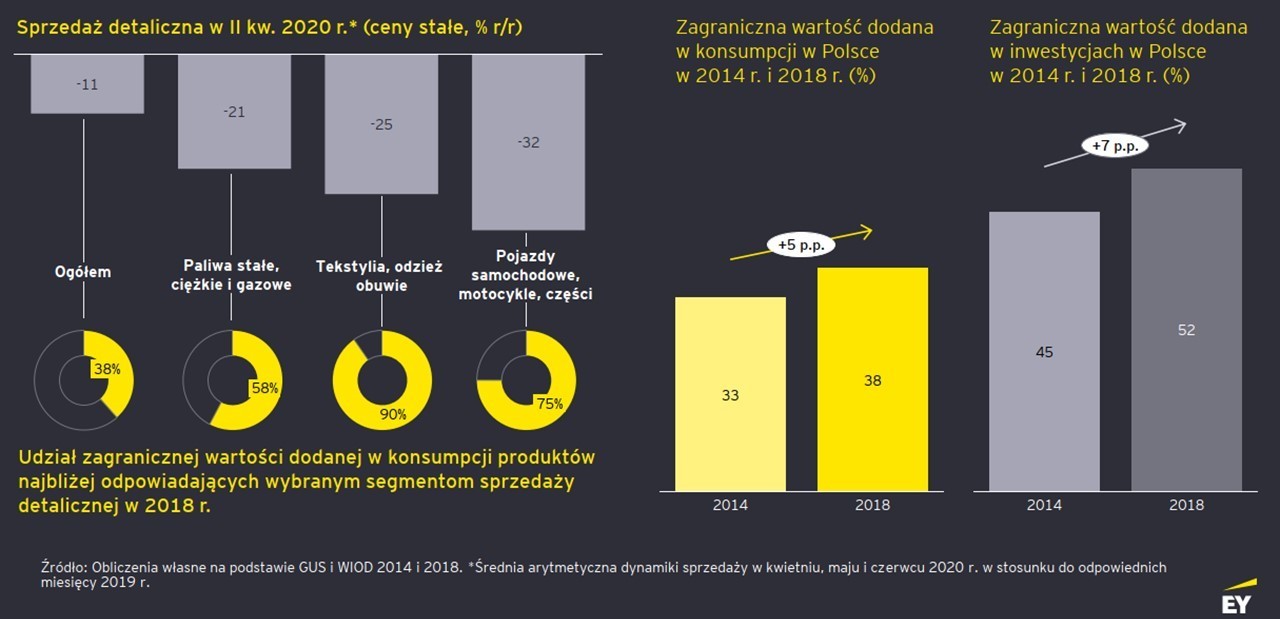

Do obniżenia aktywności gospodarczej przyczyniła się także ujemna kontrybucja krajowego popytu finalnego, ale jej negatywne skutki były wielokrotnie mniejsze niż w przypadku załamania eksportu wartości dodanej. Wynika to m.in. z tego, że w II kwartale 2020 r. szybciej spadała konsumpcja towarów o relatywnie wysokim udziale zagranicznej wartości dodanej, jak np. samochody, motocykle, części (75% udziału zagranicznej wartości dodanej w konsumpcji w 2018 r.), tekstylia, odzież, obuwie (90%) czy paliwa (58%). W efekcie, skutki załamania konsumpcji dla krajowych przedsiębiorstw były mniejsze niż można się było spodziewać.

– Prawie 40% wartości dodanej tworzonej w Polsce jest absorbowane za granicą. Uwzględnienie międzynarodowych przepływów wartości dodanej zmienia ranking polskich partnerów

handlowych, ze szczególnym wzrostem roli USA oraz Chin. Obok wielu zalet związanych ze wzrostem udziału Polski w międzynarodowych sieciach wartości, wiąże się z tym ryzyko zwiększonej ekspozycji na zaburzenia popytu zewnętrznego oraz zakłócenia w łańcuchach dostaw, czego doświadczyliśmy w okresie pandemii. To, jak w kolejnych kwartałach będzie wyglądał wzrost gospodarczy w Polsce będzie w dużej mierze zależało od tego, jak inne kraje będą sobie radzić z gospodarczymi konsekwencjami pandemii i jak są przygotowane na jej ewentualną kolejną falę – mówi dr Marek Rozkrut, Partner, Główny Ekonomista i Szef Zespołu Analiz Ekonomicznych EY Polska.

Opracowane przez Zespół Analiz Ekonomicznych EY podejście do oszacowania kontrybucji zagranicznego popytu finalnego do wzrostu wartości dodanej (~PKB) w Polsce opiera się na oszacowaniu krajowej wartości dodanej (KWD), wytworzonej w Polsce, która jest finalnie nabywana za granicą.

Zasadniczym wyzwaniem dla oszacowania kontrybucji popytu zewnętrznego do wzrostu PKB Polski po 2014 r. jest brak aktualnych tablic przepływów międzygałęziowych WIOD. Zespół Analiz Ekonomicznych EY opracował jednak metodę pozwalającą oszacować poziom eksportu wartości dodanej, jak i jego wkładu do wzrostu gospodarczego w Polsce także w ostatnich latach. W szczególności, metoda ta bazuje na wykorzystaniu tablic WIOD, uproszczonym założeniu, że w kolejnych latach deflator VAX jest równy deflatorowi wartości dodanej ogółem, a także oszacowanej historycznej zależności między zmianą relacji eksportu do PKB a zmianą wskaźnika VAX.

Historycznie powyższa metoda pozwalała oszacować krajową wartość dodaną absorbowaną za granicą (jako % wartości dodanej ogółem w gospodarce), przy bardzo niewielkim błędzie. W szczególności, zgodnie z wyliczeniami EY, w 2014 r. wartość dodana ogółem (w cenach stałych) była wyższa o 64,6% od wartości dodanej w 2000 r. Kontrybucja VAX do wzrostu wartości dodanej wyniosła 34,8 pkt. proc. albo 53,8% wzrostu wartości dodanej. Dla porównania, według Hagemejer (2017), skumulowany wzrost wartości dodanej wyniósł w tym okresie 64%, w tym VAX wygenerował 34,4 pkt. proc. albo 53,8% wzrostu wartości dodanej (minimalna różnica w skumulowanym wzroście wartości dodanej może wynikać z zaokrągleń i/lub rewizji danych w późniejszych latach, stąd minimalna różnica w skumulowanym wzroście VAX). Okazuje się zatem, że w przypadku skumulowanego wkładu VAX do wzrostu wartości dodanej wyliczenia EY są zgodne z wyliczeniami Hagemejer (2017) z dokładnością do 1 miejsca po przecinku.